少年野球における会計(監査)はどんなことをするのか?

少年野球チームの保護者会における“会計(監査)”というのは、一体何をすればいいのでしょうか。

会計の仕事

会計は、チームに関わるお金の出入りをチーム名義の銀行口座で管理すると同時に、各種領収書の管理を行い、出納簿で日々整理することが仕事です。年度末に会計監査に対してその内容を報告し、その後チームの総会で年度内会計全般の報告を行います。

銀行口座管理と領収書管理

日々発生するチームの銀行口座に対する入出金管理を担当するほか、領収書・レシート類の管理も行います。遠征の際に発生する車出しに伴う駐車料金/高速料金の証跡や、お茶当番が購入した飲み物や氷の領収書、グランド使用料の領収書など、とにかく大量に発生するので、その管理だけでも大変な作業となります。

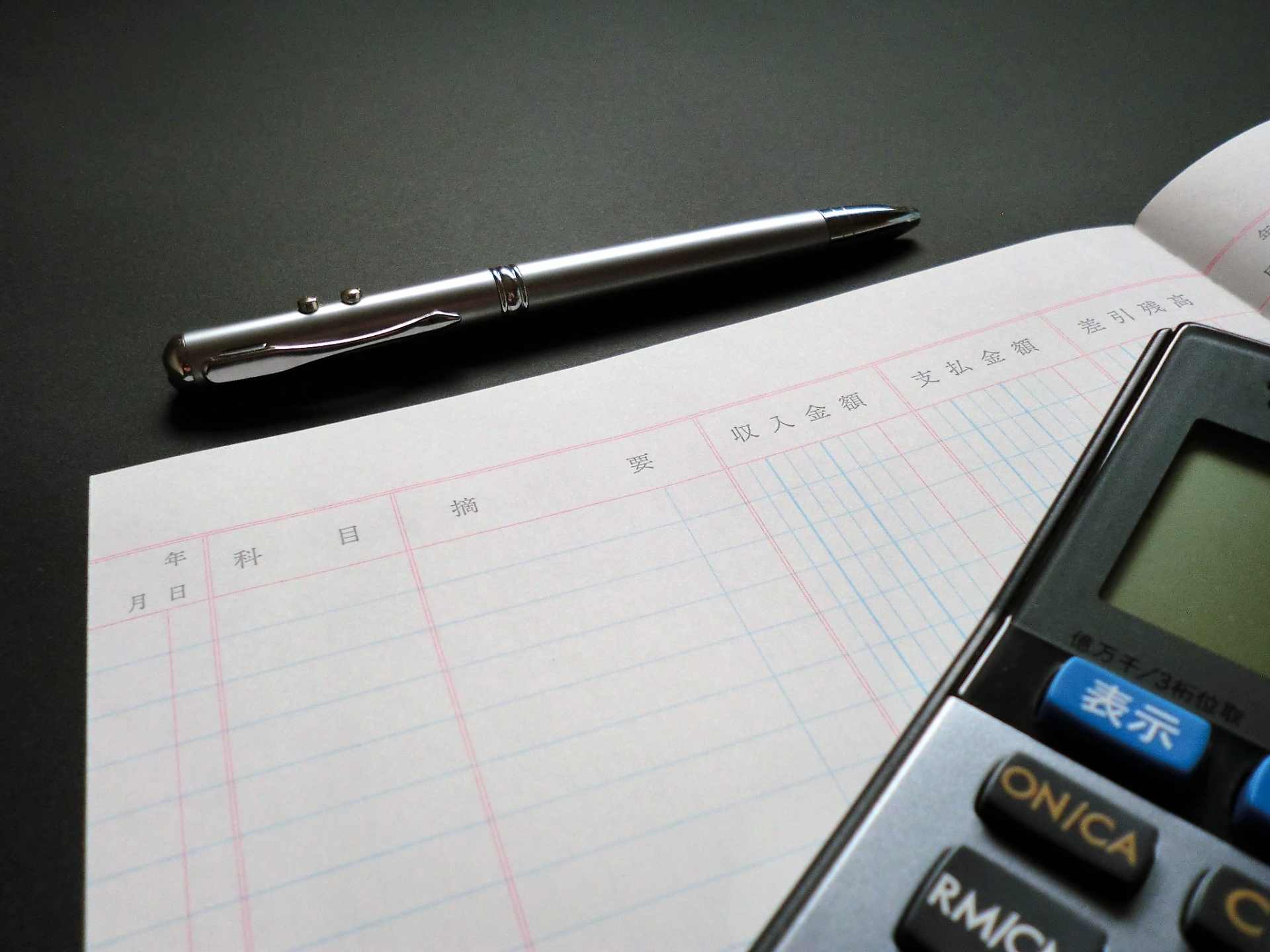

出納簿記入

出納簿の記載も大事な仕事です。特に支出について、簿記の用語にとらわれることなく、“何についての費用か?”が、あとから見てひと目で解るように仕分けする事が重要です。

入力が容易であることからExcelで管理するチームもありますが、領収書・レシート類を添付することを考えると、市販の金銭出納簿に記入するのが良いでしょう。この出納簿に日別で貼り付けられた領収書/レシート類と、出納簿の記載内容との整合性を、年度末に実施される監査時に会計監査が確認します。

収入

チーム内の各家庭から徴収する部費(団費)が、最大の収入です。毎月\2,000~\3,000が部費の相場ですが、個人情報保護の観点を重んじ、銀行口座からの自動引き落としなどにはせず、“部費袋”を使用して毎月現金で各家庭から徴収するのが一般的です。部費の徴収作業については、会計が行っている場合や学年代表が行っている場合等、チームによって様々です。

前年度からの繰越金は、毎年勘定科目として発生します。歴史の長いチームにおいては、既にかなりの金額が積みあがっており、節目節目の年にチームにとって必要なもの(横断幕、団旗など)の購入費に当てます。

少年野球チームはボランティアで活動しているという関係上、基本的に単年度の赤字決算はありえません。なぜなら、赤字になりそうな特別支出がある場合は、部費(会費)を値上げするなり、臨時保護者会を開催するなりして対応するのが、健全会計を維持するポイントだからです。

この他、チームが好成績を残し、地域の代表として上部大会への出場を果たしたような場合は、OBや関係者からかなりのご祝儀が集まります。この“臨時収入”については“上部大会関連特別会計”として別管理され、これが余った場合は“監督・指導者へのお礼の呑み会代”などに回り、さらに剰余金があれば“上部大会関連特別会計剰余金”としてチーム本会計の収入に繰り入れられます。

支出

毎週のように行われる練習の都度発生する、グランド使用料が最大の支出です。その料金については地域差がありますが、通常2H区切りで使用料が発生し、年間で見ると回数が多いのでかなりの支出となります。

同様に、練習や試合で必須の消耗品であるボールの購入費用も、チーム会計としてはかなりの出費となります。当然の事ながら強いチームはたくさん練習するので、ボール代の出費も多くなります。

その他、大抵のチームにおいて、キャッチャーの道具は個人負担でなく部費で購入します。“キャッチャー専用の道具が多い/高い”“キャッチャーを誰がやるかわからない”のがその理由です。この支出は毎年発生するわけではありませんが、チーム所有のキャッチャー道具を購入したことになるので、壊れてしまって再度購入した年には、“備品購入(キャッチャー道具)”という科目で計上します。

“お茶当番”が用意する飲み物関連の支出も、バカになりません。何しろ子供達は毎週のように大量に水分を飲みます。我がチームでは、練習後に毎回お菓子を配っていますがその費用と共に“飲食費”として計上されます。

“XX大会優勝祝賀会”などのパーティーで費用が足りなくなった場合も、“飲食費”で計上します。(余りに金額が大きくなった場合は、別途部費として臨時徴収します。)練習試合の都度、相手チームに持っていくお土産代は、“贈答品費”として計上します。

会計監査の仕事

会計監査は、会計業務の監査役です。チーム口座の預金残高と出納簿の最終残高との確認を行うと同時に、領収書・レシートと支出明細との突合せも行います。

また、不透明な支出や違和感のある金額については、個別に会計に指摘して回答を求めるのが建前です。会計監査作業は、年度末に通常2名で分担対応し、最終的にクロスチェックを行うことで正確を期します。

先に“建前論”を書きましたが、ここで重要なことは、少年野球チームの会計や会計監査というのは会社の経理とは違うので、“厳正なだけではダメ”という側面があることです。

仮に、やや大きい金額の支出(領収書)が飲食代として計上されていたとします。摘要欄には“XX大会準備(指導者)”と書かれています。ここで“イケてる”会計監査は、『これは何の費用ですか?』”などと野暮な質問や詮索はしません。

日頃からボランティアとして休みなくご指導いただいている指導者に、たまにはチーム会計で“ガス抜き”をしていただいてもバチはあたらないからです。(とはいえ、頻度の問題はあります)この辺は、領収書を処理した会計担当と連携して、“阿吽の呼吸”で進める部分になります。

まとめ

少年野球チームを円滑に運営していくためは、指導者以外の大人が各方面で参画し、随所で“配慮”しながら運営していることが、多少なりともご理解いただけたでしょうか?

少年野球チームにおいては、会計も会計監査もある意味センスが問われます。“じゃぶじゃぶ”の放漫会計では困りますが、ある程度“お目こぼし”のあるチーム運営のできるチームが”強いチーム“なのです。